原标题:涨疯了的“铝不韦”行情,这家铝加工公司毛利远超同行,业绩将大幅上涨!

虽然受部分地区环保限产政策影响,这几天铝价出现了较大幅度调整,但目前下游订单量十分火爆,铝仍有保持多头趋势。

从投资角度看,铝企业要想将自身的利润拔高,能够最终靠两种办法实现,一是被动式地让终端需求对铝价进行拉动,从而带来铝产品提价,二是通过对成本端的持续压制,达到降本增效。

不过可能有不少人认为,在当前产能过剩背景下,对于大多数铝企业而言是比较难做到的事情。

南山铝业,一家主要是做铝及铝合金制品的开发、生产、加工及销售的企业,创建于1993年,1999年12月23日在上海证券交易所上市。

公司成立以来从始至终坚持立足高起点、利用高科技、创造高品质的可持续发展思路。

2015-2017年,公司铝加工产品向高的附加价值扩展,陆续完成了年产20万吨超大规格高性能特种铝合金材料生产线万吨轨道交通新型合金材料生产线万吨高精度多用途铝箔生产线年公司着手对上游资源补缺,配股募集资金50亿元,全部用于投资“印尼宾坦南山工业园100万吨氧化铝项目”,实现较低成本的氧化铝产能扩张。

2018年公司再次深入年产1.4万吨大型精密模锻件项目投产,先后供货给波音、空客等世界知名航空企业。

南山集团直接持有公司22.84%的股权,通过怡力电业间接持有23.38%的股权,合计持股票比例46.22%,实际控制人为南山村村民委员会。自1999年上市以来,公司控制权保持稳定没发生过变动,控制股权的人南山集团未有主动减持公司股份。

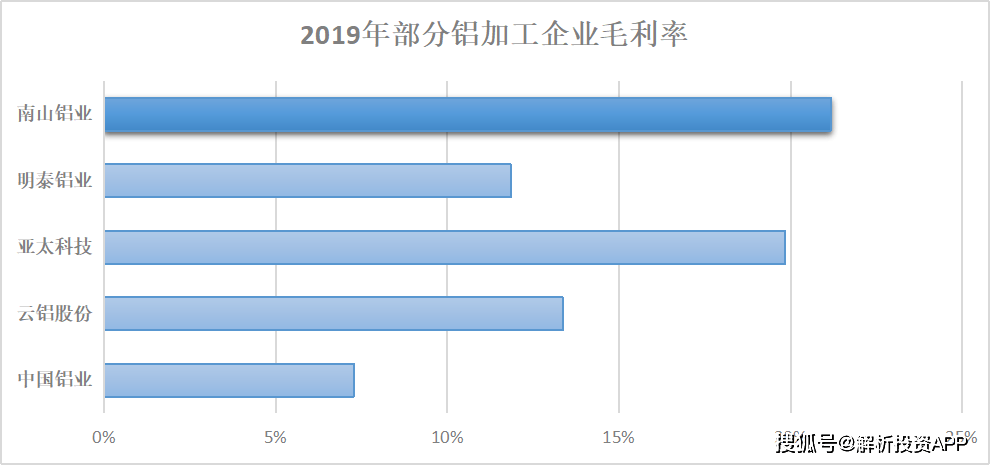

公司远超同行的高毛利率主要受益于过去长期布局的产业链自供给优势,降本增效,以及铝产品向深加工的更高的附加价值领域靠拢。

公司铝深加工所需的电力、预焙阳极和氧化铝等基础材料实现充分自给。其中,电力供应便是来自旗下南山热电厂和东海热电厂两家电力生产企业。氧化铝原料则是通过在印尼投资的年产200万吨氧化铝项目支持。而且2016年公司还收购怡力电业,让发电、电解铝产能与下游深加工产能一体化进一步协同。

在深加工环节,由于铝加工行业产品普遍采取“铝价+加工费”的方式定价,因此铝深加工的附加值都普遍较高。

具体而言,加工费及产品毛利率通常从高到低按照“电子铝箔工业型材冷轧铝板热轧铝板建筑型材铝合金锭”顺序依次排列。

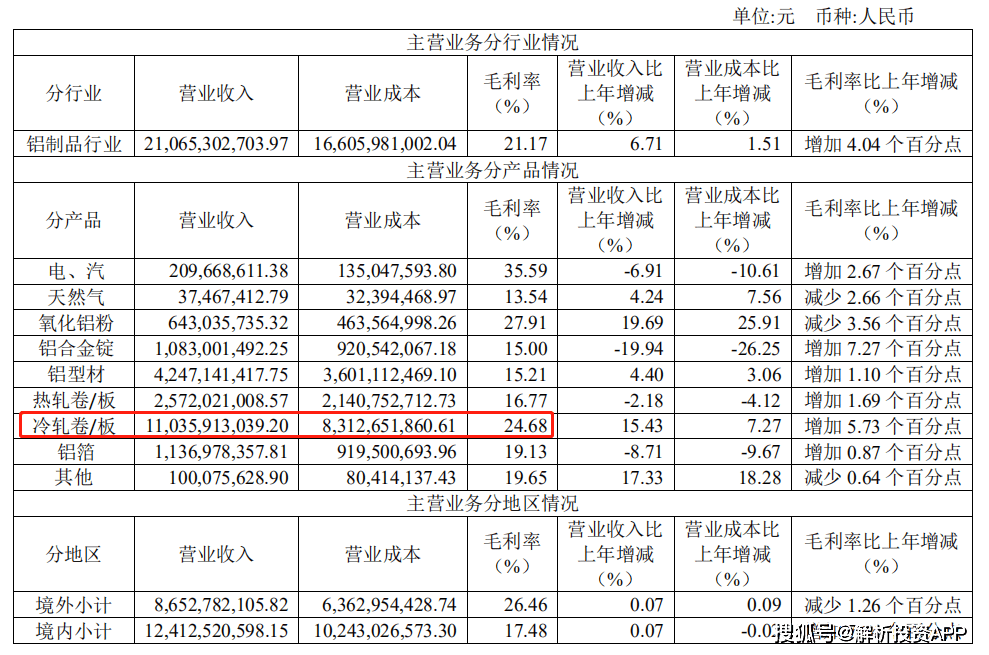

南山铝业的产品涉及到电力、天然气、氧化铝粉、铝合金锭、铝型材、热轧卷、冷轧卷以及铝箔等等。

从产品构成来看,冷轧卷是公司的主要收入和毛利贡献来源,占到总收入的52%,毛利率为25%。

此外铝箔是一大亮点。公司的部分铝箔产品用在新能源汽车动力电池铝箔。虽然传统灌装用铝箔毛利率不高,也就15%的水平。但在汽车领域,公司的动力电池铝箔毛利率接近30%。

公司营业收入和净利润由2016年132.3亿、13.13亿提升至2019年215亿、16.23亿。2020年前三季度,公司营业收入为156亿,净利润为14.14亿。

2020年前三季度公司营收较往年下降了4.43%,但净利润增长了11.96%,主要是全产业链优势带来的降本增效非常明显。

2018年之前,公司销售和管理费用占比较高。但在今年前三季度,经营成本、销售费用、管理费用、财务费用同比分别下降8.05%、67.25%、-2.68%、30.33%,同时单季实现销售毛利率达到24.33%,为2018年以来最佳水平。

很明显,南山铝业近年来依靠产业链条和产品结构的逐渐完备,整体盈利能力持续提升。

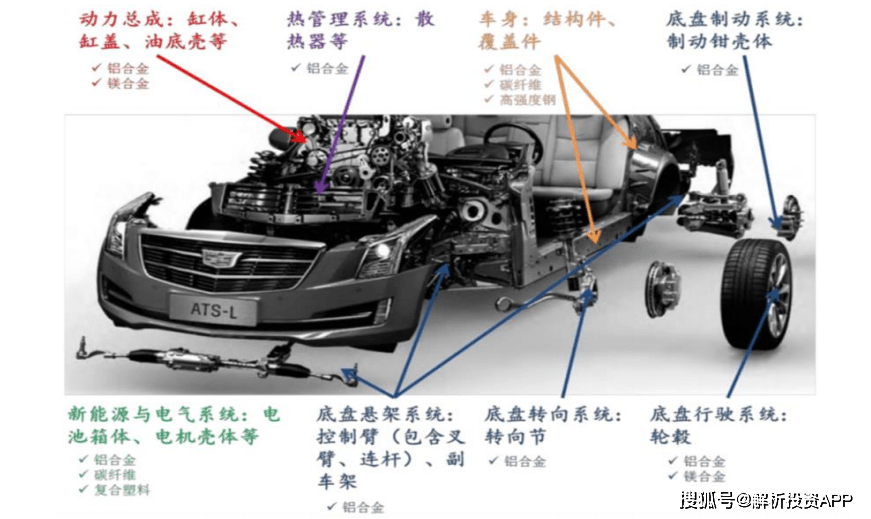

在汽车领域,很多国外知名车企对汽车制订了轻量化阶段性目标。要求未来10-15年追求平均车重再降20%-25%。我国也不例外,汽车轻量化发展目标计划于2020年、2025年、2030年达到单车用铝量190kg、250kg、350kg。

如果以乘用车年销量保持5%的增速作为假设,那么未来五年该领域铝型材复合增速将达到 11%,市场空间广阔。

在航空领域,铝被称为“会飞的金属”,常用在飞机上。根据中商飞发布的2017-2036年民用飞机市场预测年报,未来二十年,预计中国机队年均增长率为5.2%,旅客周转量年均增长率为6.1%,预计将交付8575架客机。

航空铝材作为高性能铝材,由于我国目前仍在试验阶段,长期以来以进口为主,因此在未来存在很强的替代效应。

高附加值产品是公司早期布局的重点。2015年以来公司就完成对高性能特种铝合金材料的投产。

2018年公司成为国内首家为波音、空客、罗罗、赛峰、中航工业等世界知名飞机制造及零部件厂商正式供货的铝加工公司。同时公司也为宝马、通用、奇瑞等国内外知名汽车主机厂以及世界知名的新能源汽车厂批量供货。

2019年,南山铝业开始深入开展了国产材料替代进口工作,承担了工信部民机上下游合作机制的多项研发任务。

公司加快在高端领域用铝材料的研制,2019年以来研发投入首次大增,当年研发费高达8.43亿元,同比增长520.3%。2020年前三季度,公司研发费为7.06亿,同比大增429.81%。

在技术先发优势下,南山铝业抢先别的企业发力高端市场,未来将迎来一个很好的利润增长点。

公司业务可大体分为三部分,电解铝(涵盖原材料部分)、传统铝加工和高端制造。其中传统铝加工最重要的包含建筑型材、部分工业型材、罐体罐料、热轧、冷轧卷及部分铝箔产品。这部分业务依靠传统市场需求的稳步增长带来整体利润上扬。

高端制造是接下来的核心竞争力。汽车板、航空板、航空锻件以及电池箔等高端制造不断放量,会成为新的主要利润贡献。

从估值来看,由于南山铝业属于重资产行业,因此比较适用市净率。目前,公司市净率为0.81倍,处于历史最低位,是一个比较好的布局位置。